Panuje powszechne przekonanie, że Ministerstwo Energii jest

nieprzychylne dla OZE. Dowodem koronnym

jest znowelizowana ustawa o OZE, która zasadniczo blokuje rozwój OZE i restauracja węgla w nienapisanej ale

dorozumianej polityce energetycznej. O rozwoju OZE coraz mniej decydują jednak

instrumenty wsparcia tej branży, a coraz bardziej trendy cenowe na rynku

energii. Wystarczy zatem popatrzeć bardziej długookresowo aby móc wykazać, że przyjęty przez obecny rząd dość kontrowersyjny kierunek polityki

energetycznej sprzyja OZE. Klasyk już dawno zauważył bowiem, że nawet

największy pesymista krótkookresowy może być optymistą długookresowym.

Poprzedni rząd też promował węgiel, ale powstrzymując inwestycje

i wzrost cen energii nie dawał impulsów wprowadzanie

OZE na rynek. Premier Ewa Kopacz, najpierw w expose, a potem po podpisaniu

konkluzji z unijnego szczytu

klimatycznego w październiku 2014 roku,

zapowiadała, ze polski prąd nie zdrożeje dla odbiorców. Twierdziła,

że dzięki postanowieniom szczytu (40-procentowa redukcji emisji CO2 i 27

procentowy udział energii z OZE do 2030 roku), Polska utrzyma dotychczasowe

darmowe prawa do emisji CO2 i będzie

dostawać dodatkowe wsparcie.

Deklaracja pani premier dotyczyła perspektywy

długookresowej- lat 2020-2030, ale znaczenie miało to co działo się w perspektywie krótkookresowej – w 2015 roku.

Jak przystało na rok wyborczy, ceny energii dla gospodarstw domowych nie

wrosły, a przynajmniej nie wzrosły

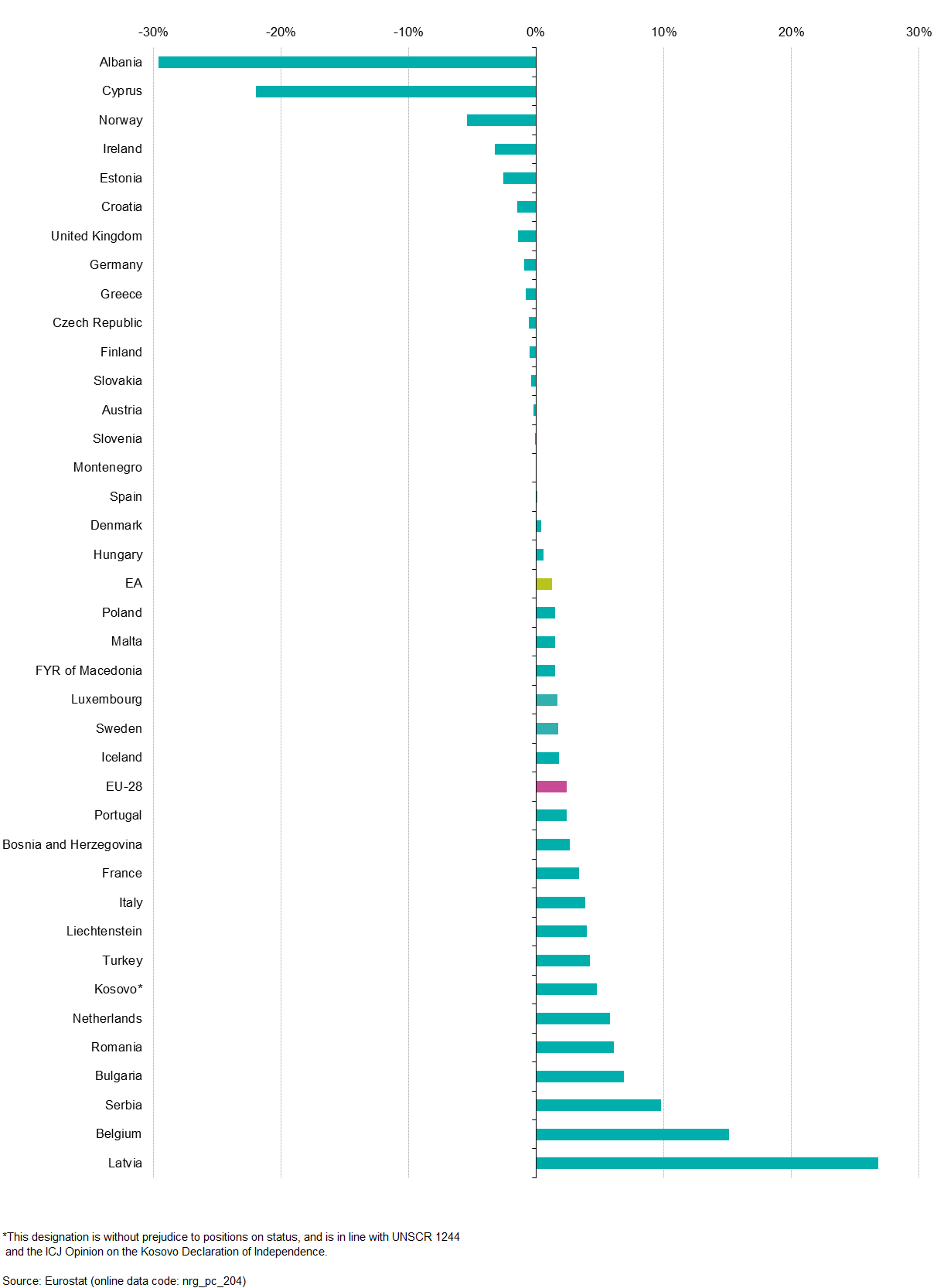

znacząco. Zdaniem Eurostat, w latach

2014-2015 (dane z połowy roku) był

to wzrost 1,5%, niewiele więcej niż w UE i niewiele mniej niż w całej

Europie. Nawet biorąc po uwagę deflację, było to za mało aby wzrost cen odczuły

gospodarstwa domowe. Taka sytuacja nie sprzyjała i nie sprzyja inwestycjom

prosumenckim, poodejmowanym często pod wpływem porównywania rachunków za prąd.

Sytuacja przedstawia się zgoła inaczej jeśli chodzi wzrost

cen dla firm (przemysłu). O ile w całej Europie w tym samym okresie ceny

energii dla przemysłu spadły o ponad 3%, o tyle w

Polsce wzrosły o ponad 4% i był to najwyższy wzrost w wszystkich krajów

europejskich. Najnowszy raport IEO „Rynek fotowoltaiki w Polsce ‘2016”

pokazuje, że w ostatnich kwartałach 2015 roku najwyższe tempo wzrostu miały

mikroinstalacje OZE budowane przez spółki

akcyjne i spółki z ograniczoną odpowiedzialnością, a najniższe

instalacje w gospodarstwach domowych. Oznaczać to może, że rynek prosumencki

nie reaguje wyłącznie na dotacje, tym bardziej, że badania ankietowe pokazują,

że firmy inwestując w mikroinstalacje nie zabiegają o nie.

Badając potencjał inwestycyjny OZE w energetyce przemysłowej

warto dokonać rozgraniczenia w kosztach energii ponoszonych przez duże i małe

firmy. Raport dla Komisji Europejskiej z 2015 roku dotyczący struktury taryf

wskazywał, że choć w 2013 roku małe i duże firmy w Polsce mają po ok 20%

udziały w zużyciu energii elektrycznej, to przychody koncernów

energetycznych z działalności

regulowanej z firm małych i dużych mają się jak 40% do 10%. Kosztami systemu

energetycznego najbardziej obciążane są małe firmy. Najnowsze badania ankietowe

przeprowadzone w przez Instytut Energetyki Odnawianej potwierdzają te dane w

branżach rolno-spożywczej

oraz wodociągowo-kanalizacyjnej. Średnia cena energii dla dużych

przedsiębiorstw w 2015 roku wyniosła 250 zł/MWh, a dla małych ponad 400 zł/MWh,

przy czym 10% badanych firm najmniej

płacących za energię (zasadniczo firmy duże) miało średnie ceny energii rzędu

216 zł/MWh, co stawiło 4-6% kosztów działalności firm), a 10% najwięcej

płacących za energię (zasadniczo firmy małe i średnie) miało średnią cenę za

energię 518 zł/MWh, a udział kosztów energii w kosztach działalności tych firm

sięgał 8-12%. Ankiety nie obejmowały tzw. przedsiębiorstw energochłonnych,

zużywających powyżej 300 GWh/rok, które standardowo mają wynegocjowane najniższe

ceny energii na rynku i dodatkowo prawo do ulg w akcyzie i opłatach za energię

z OZE (uwzględnienie tych przedsiębiorstw w badaniach pogłębiłoby tylko różnice

w średnich cenach zakupu energii wraz z dostawą).

Rząd premier Beaty Szydło nie obiecywał, że cena energii nie

wzrośnie. Obecnie prowadzona polityka regulacyjna i inwestycyjna w sektorze

energii nasili opisane powyżej trendy wzrostu cen energii elektrycznej. Znowelizowana

w czerwcu ustawa o OZE niesie ze sobą dwa rodzaje dodatkowych kosztów, których

wcześniej nikt się nie spodziewał. Pierwszy wynika z przyjętego kształtu modelu

aukcyjnego. Organicznie możliwości rozwoju najtańszych źródeł wiatrowych i

słonecznych kosztem najdroższych nowych źródeł wodnych, biogazowych i

biomasowych (CHP) zwiększy koszt realizacji polskich zobowiązań w zakresie OZE.

Dodatkowo koszty te wzrosną w efekcie wymagania w koszykach aukcyjnych aby

źródła indywidualnie (a nie w całym systemie) bilansowały się w układach

hybrydowych i w klastrach. Odzwierciedlone to zostanie już wkrótce w wysokości

„opłaty OZE” (w zł/MWh) na rachunkach. Drugi, także nieoczkiwany impuls wzrostu

kosztów energii w efekcie nowelizacji ustawy o OZE wynika z już analizowanego

na blogu „Odnawialnym” drastycznego podwyższenia

tzw. opłaty przejściowej (od stycznia 2017 r.).

Opłata ta związana z kosztami likwidacji kontraktów długoterminowych (dofinansowania

inwestycji w elektrowniach węglowych sięgających lat 90-tych) rośnie

najbardziej dotkliwe (o ok. 100%) w przypadku MŚP (w zł za jednostkę mocy

zamówionej, od 2 do 7,4 zł/kW w 2017 r.) i gospodarstw domowych (w zł/miesiąc, 96 zł/rok

w 2017 r).

Na początku lipca Ministerstwo Energii (ME) przedstawiło

do konsultacji koncepcję nowej

ustawy o tzw. rynku mocy. Rynek mocy

(RM) ma uzupełnić, a docelowo zastąpić obowiązujący obecnie mechanizm rezerwy operacyjnej

(MRO). Oznacza to dodatkowe koszty. Aukcyjny RM proponowany przez ME (ma być teoretycznie

dostępny dla źródeł o mocy powyżej 2 MW)

uchodzi za najbardziej skomplikowany i najdroższy dla odbiorców (droższy

niż MRO). W praktyce beneficjatami RM mają

być przede wszystkim modernizowane i, o ile opłaty na rzecz rynku mocy będą

wystarczająco wysokie, nowe źródła węglowe.

Wg propozycji ME koszty mechanizmu będą alokowane ryczałtowo na

gospodarstwa domowe podobnie jak w przypadku opłaty przejściowej (spodziewane

jest rozróżnienie stałej stawki opłaty

mocowej na punkt pomiarowy w zależności od progów zużycia energii w

ciągu roku; do 1000 kWh, 1000-4000 kWh, powyżej 4000 kWh) i na przedsiębiorstwa

(będzie to stawka za 1 MWh energii zużywanej

w godzinach szczytu lub szczytowego poboru). Patrząc na inne kraje w UE

wprowadzające RM (Wielka Brytania) czy operatorów amerykańskich (PJM), docelowo

odbiorcy mogą spodziewać się kosztów znacząco wyższych niż w przypadku opłaty

przejściowej. Propozycja wskazuje, że największe przedsiębiorstwa energochłonne

także i w tym przypadku będą potraktowane łagodniej niż inne.

Znamienne jest to, że choć wzrost cen energii z powodu

nowych regulacji jest nieuchronny, to inaczej będzie on oddziaływał na

gospodarstwach domowe oraz na duże i małe firmy. W gospodarstwach domowych

przewidywany jest przede wszystkim wzrost opłat stałych, co niekorzystnie wpłynęłoby

na opłacalność inwestycji prosumenckich (większa oszczędność w zakupie energii

nie będzie przekradać się na efekt finansowy). Firmy z kolei bardziej odczują

wzrost części zmiennej (w szczególności w godzinach szczytu lub po

przekroczeniu mocy zamówionej), co korzystnie wpłynie na opłacalność inwestycji

prosumenckich, zwłaszcza dostarczających

energię w szczytach potrzeb własnych lub szczytach dla systemu – przy sprzedaży

nadwyżek.

Jest wiele innych symptomów świadczących o danym przez rząd zielonym

świetle dla dalszego wzrostu cen energii. Rośnie presja na wzrost cen węgla z polskich

kopalni, który w kosztach wytarzania energii w 2015 roku (historycznie

najniższe ceny węgla) stanowił 47% kosztów produkcji energii elektrycznej. PSE Operator, poza obecnie budowanymi blokami (zasadniczo

węglowymi) o mocy 5,8 GW przewiduje do 2025 roku wybudowanie dodatkowych 10 GW

nowych mocy w konwencjonalnych jednostkach wytwórczych centralnie dysponowanych

(do 30 GW do 2035 r.). Wydaje się, że ME przyjmując koszty rynku mocy rzędu 3

mld zł nader skromnie je szacuje w relacji do celów. Takie kwoty same w sobie nie

pozwolą na realizację tak dużych zamierzenia inwestycyjnych w nowe bloki dzięki

instrumentom rynku mocy. Zgodnie z rządowymi „Założeniami do planów rozwoju

śródlądowych dróg wodnych w Polsce na lata 2016-20 z perspektywą do roku

2030", sama budowa Kaskada Wisły ma kosztować 3,5 mld zł do 2020 r. i 28

mld zł w latach 2021-2030, w tym elektrownie wodne ok. 17 mld zł. W dalszym ciągu

rząd zamierza inwestować w kopalnie węgla kamiennego. Aby odbudować potencjał w

tym zakresie trzeba by było wybudować kilka nowych kopalń, jeśli znajdą się

takie lokalizacje, które dobrze rokują biznesowo. Można szacować, że koszty

takich inwestycji wyniosłyby 30 – 50 mld zł (pomijając ew. nakłady na ciągle

nieporzucane plany otwarcia nowych odkrywek węgla brunatnego). Innym wielkim

problemem inwestycyjnym jest konieczność modernizacji i rozbudowy całej sieci

elektroenergetycznych, co w najbliższych 15 latach będą kosztować co najmniej

50 mld zł. Dodatkowo, wraz ze zmianami klimatycznymi rosną koszty napraw i utrzymania tych sieci. Rząd

nie wypowiedział się jeszcze w sprawie budowy elektrowni jądrowej (minimum 65

mld zł), ale i tak skala wydatków do przeniesienia w taryfach jest olbrzymia, niespotykana

w historii. Trzeba mieć nadzieję, że rzeczywistość gospodarcza i racjonalność ekonomiczna zweryfikują

te plany i priorytety.

Nie będzie prostej ucieczki przed wysokimi kosztami centralnego wytwarzania

energii w kraju, choćby z uwagi

niewielkie zdolności importu tańszej energii z zagranicy. Nie wiadomo czy i jak

Polska gospodarka takie obciążenia wytrzyma (czy np.włączą się mechanizmy rynkowe efektywności energetycznej) , tym bardziej że będą to obciążenia

długookresowe. W większości bowiem do przeniesienia w taryfach pozostaną inwestycje

w źródła o wysokich kosztach eksploatacyjnych – koszty paliwa i opłat środowiskowych,

w tym opłat za emisje CO2. Tym razem to

nie koszty polityki klimatycznej, ani nawet koszty rozwoju OZE będą wpływać na ceny energii. Jednak (paradoks)

krajowa polityka energetyczna będzie spontanicznie, w szybkim tempie i konsekwentnie

tworzyć „nieplanowany” rynek prosumenckich inwestycji w OZE, zaczynając od

pokaźnej niszy w sektorze MŚP. To dzięki OZE, na styku MŚP i korporacji

energetycznych, może tworzyć się konkurencja i rynek energii oraz zapora przed nadmiernym wzrostem cen i kosztów energii. Energetyka będzie mogła podnosić ceny energii tylko do poziomu wyznaczonego "rozłożonym" kosztem produkcji energii z OZE (LCOE) ze źródeł należących do auto-producentów biznesowych . Koszt ten już "w okolicach" 2020 roku będzie niższy niż możliwy do uzyskania z nowych, a nawet z modernizowanych (w ramach rynku mocy) elektrowni węglowych.

{kind=link}

{kind=link}

2 komentarze:

Bardzo interesujące. Pozdrawiam serdecznie.

ok

Prześlij komentarz