Fotowoltaika w

Polsce nigdy nie miała szczęścia do polityki i polityków, prawa i ustawodawców. Nigdy nie miała „miodowego miesiąca”, a dwie

ostatnie próby legislacyjne z lat 2012 i 2015 ukształtowania branży na zdrowych

zasadach i ochrony polskich firm (w segmencie prosumenckim) zostały zduszone w

zarodku. Tworzone nieprzyjazne i

korupcjogenne prawo zmusza sektor do nagannych niekiedy zachowań, kiedy ten

mniej świadomy i słabiej poinformowany

klient ponosi ryzyko i straty. Ale klientów nie ubywa, a branża fotowoltaiczna

trwa i dalej się rozwija. Potrafi to robić nawet w przysłowiowej czarnej

d... Z jednej strony daje argument

politykom do tego żeby się taką zaradną branżą specjalnie nie przejmować, ale z

drugiej strony jej niespotykana żywotność

powinna zwłaszcza politykom dać sporo do myślenia.

Instytut Energetyki

Odnawialnej (IEO)

opublikował czwartą

już edycję raportu „Rynek fotowoltaiki w Polsce ‘2016”. Całkowita moc zainstalowana w systemach

fotowoltaicznych (PV) przyłączonych do sieci wynosi 119,2 MW. W tym 87,7 MW to

instalacje, które otrzymały świadectwa pochodzenia energii (stan na koniec I

kwartału 2016 roku). Mikroinstalacje stanowiły już 31,5 MW, czyli 26%

całkowitej mocy zainstalowanej (stan na koniec ‘2015

). W samym tylko 2015 roku przybyło 77,2 MW

instalacji PV. W tym ok. 8,8 MW z programu Prosument realizowanego przez

NFOŚiGW z linii BOŚ Bank. Dodatkowo IEO szacuje, że ok. 8,3 MW zainstalowanej

mocy to instalacje nieprzyłączone do sieci.

W Polsce działalność prowadzi 382 firmy w branży fotowoltaicznej.

Przeważającą usługą oferowaną przez firmy jest sprzedaż i montaż paneli,

inwerterów a także gotowych kompletnych instalacji fotowoltaicznych. Najwięcej

przedsiębiorstw ma swoje siedziby w województwach mazowieckim, śląskim i małopolskim.

W Polsce jest 16 producentów komponentów instalacji fotowoltaicznych. W głównej

mierze są to producenci modułów fotowoltaicznych, ale także konstrukcji

montażowych oraz inwerterów. Łączne moce

produkcyjne polskich producentów modułów fotowoltaicznych ocenia się na

poziomie ok. 600 MW/rok (ok.

2,4 mln modułów rocznie). Raport pozwala nie tylko na prezentację aktualnego obrazu rynku i

nastrojów, ale też jest okazją do podsumowanie

już kilkuletnich trendów na krajowym rynku fotowoltaiki. Jest to o tyle ważne,

że są to trendy widziane i pisane przez czołowe firmy z branży, we współpracy z

którymi raport powstaje. Ogólna statystyka rynku jest tylko tłem do prezentacji

zmagań firm z technologią, rynkiem i politykami. Polska fotowoltaika nie

dorobiła się światowej marki, ale niektóre marki już się utrwaliły na polskim rynku

i warto je promować.

Specjalne miejsce na

rynku zajmują producenci modułów fotowoltaicznych i innych komponentów systemów

fotowoltaicznych Wśród czołowych firm

krajowych, które zajmują się produkcją modułów fotowoltaicznych można wymienić

takie polskie firmy jak: SELFA GE, FreeVolt, BRUK-BET Solar, PVTEC, HYMON

ENERGY, XDISC, ML SYSTEM, Solar Energy. Niektóre z nich specjalizują się w

niszach technologicznych, także na rynkach międzynarodowych, ale część z nich dobrze sobie radzi na rynku

krajowym. Poza tym, krajowi producenci dostarczają akcesoria takie jak

konstrukcje wsporcze, czy też falowniki, np. firmy: Remor, Solar Tracker,

Spirvent, Corab czy LDE Polska. Wśród firm, których roczna sprzedaż w 2015 roku

przekroczyła 1 MW, znalazły się firmy takie jak Caldoris Polska, FreeVolt,

Hymon Energy, KENO, Rawicom, SELFA GE, Skorut Systemy Solarne. Przez ostatnie

cztery lata trzy fimy- alfabetycznie FreeVolt, Hymon i Selfa przez cały czas, trwale utrzymują się w

czołówce rankingów sprzedaży.

W pierwszym badaniu

IEO wielkości sprzedaży modułów PV i sposobu ich rozdysponowania do budowy instalacji

fotowoltaicznych w 2012 roku udział wzięło 9 firm, a w tegorocznym badaniu już

31 firm. W statystyce z 2012 roku moduły chińskie (wtedy znacznie

niższej jakości) stanowiły ponad 91% sprzedaży na rynku krajowym, a polskie

niecałe 4%. Wg ostatniego badania IEO, w 2015 r. chińskie moduły to już tylko

21% rynku, a udział polskich wzrósł do 17%, podczas gdy średnie ceny instalacji PV w całym segmencie

mikroinstalacji spadły o ponad 15%. Na rynku jest widoczne rozdrobnienie i

panuje wyczerpująca konkurencja, ale w efekcie kompletne instalacje PV tanieją. Zejście z kosztami w segmencie mikroinstalacji do granicy 1 tys. Euro/kW (miało to miejsce na początku 2016 i były to ceny

20-30% niższe od jednych z najtańszych na świecie instalacji w Niemczech) to też zagrożenie dla jakości instalacji i

dla możliwości rozwoju firm.

Wykorzystanie pełnych zdolności produkcyjnych na poziomie ok. 10% pokazuje w jak trudnych warunkach musza działać

Polscy producenci modułów fotowoltaicznych. Długotrwałemu chaosowi w

zakresie tworzenia prawa towarzyszy chaos w zakresie programów wsparcia

inwestycji prosumenckich, w czym celowała fotowoltaika bo tego czego oczekiwali

jej klienci. Prowokuje to patologie w branży, ale najgorsze jest to, że jej

potencjał i zdolności produkcyjne i montażowe są bezprzykładnie marnowane.

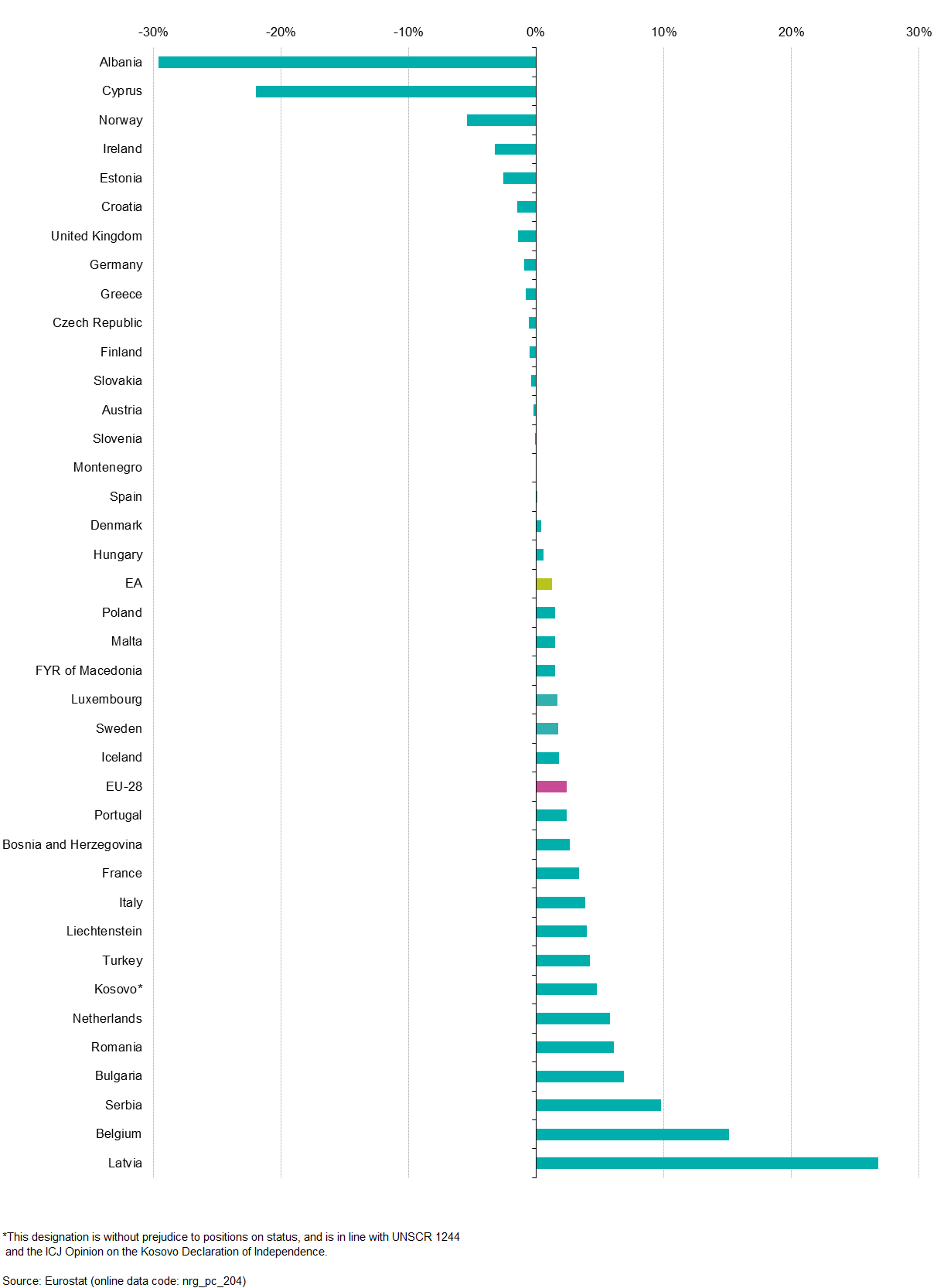

W fotowoltaice,

Polska jest w Europie niemalże na samym końcu stawki z udziałem 2,3 Wp na głowę mieszkańca (niektórzy mówią

że tak niski wskaźnik jest miarą cywilizacyjnego zacofania), ale z uwagi na dynamikę

i żywotność branży, portale branżowe informację o raporcie IEO tytułowały tak

jakby kwitła: WNP IEO:

w ub. roku przybyło 77,2 MW instalacji PV, CIRE

IEO: w ubiegłym roku 60 procentowy wzrost inwestycji w instalacje PV , Gram

w Zielone IEO:

wartość rynku PV w Polsce wzrosła o 60 proc., itd.

Zresztą

to nie tylko raport IEO

mobilizuje media i opinię publiczną

.

Codziennie przeglądam monitoring mediów

różnych branż OZE i widzę np. że

w ostatnich 4 latach liczba

doniesień o tej branży (niemalże 40 tys.

szt.) jest większa, niż łączna liczba

doniesień medialnych w biogazie, energetyce wiatrowej i kolektorach słonecznych

(te ostatnie są na drugim miejscu, czyli energia słoneczna ogólnie najbardziej

media kusi) i ta przewaga rośnie razem z szybkim przyrostem ogólnej liczby cytowań.

Pozwolę sobie na

„dowód anegdotyczny” potwierdzający statystyki i obrazujący motywy rosnącego zainteresowania tematyką od 2012

roku, choć do tego czasu fotowoltaika była jedynie ciekawostką, a nie branżą. Już w połowie 2012 roku, w

kilka miesięcy po publikowaniu pierwszej wersji „pro- prosumenckiej” ustawy o

OZE, która dostrzegła fotowoltaikę, w okresie wakacyjnym przejeżdżałem

przez województwo podlaskie. Zatrzymałem się na stacji benzynowej. Dwójka

młodych rolników bardzo konkretnie

rozmawiała o tym czy nie warto byłoby zainwestować w panele fotowoltaiczne w

ich własnych gospodarstwach rolnych, choć było pewnie wiele innych, równie

pociągających dla młodych chłopaków tematów do rozmowy i to niekoniecznie o

biogazie czy dzierżawie ziemi pod wiatraki. Nie chodzi tu jednak tylko o prosumentów. Według

bazy danych projektów fotowoltaicznych zgromadzonych przez IEO, w latach 2008-2016 (koniec II-go kwartału)

pięciu największych operatorów sieci dystrybucyjnych wydało łącznie 1529 warunków

przyłączenia do sieci instalacji fotowoltaicznych o łącznej mocy 1,53 GW. Elektrownie

o mocach od 500 kW do 1 MW stanowiły 45% liczby wszystkich instalacji, następuję konwersja projektów wiatrowych na fotowoltaiczne, czyli branża fotowoltaiczna mierzy znacznie wyżej.

Dzisiejsza żywotność

branży fotowoltaicznej zastanawia, bo ma ona (przepraszam ze żołnierskie

dowcipy i militarne analogie) w Polsce tak przerąbane jak w tzw. ruskim czołgu…

T-34. Ekspert

pisze, że w tym radzieckim czołgu pełnym niedogodności, czołgiści byli niedoszkoleni

- kurs specjalistyczny sowieckich pancerniaków trwał zaledwie 72 godziny (tyle co czasami

szkolenie instalatorów PV), a taktykę jednostek pancernych Armii Czerwonej (tu

można wstawić odpowiednie organa władzy i administracji państwowej ostatnich

rządów) .. cechował totalny chaos. Ale,

jak pisze cytowany specjalista od militariów:

„nawet najgorszy czołg przy zastosowaniu odpowiedniej taktyki i z dobrze

wyszkoloną załogą może być groźną bronią … „

W tej sytuacji zachowania

branży fotowoltaicznej dobrze oddają obserwacja naszych cech przypisywana

Stefanowi

Kisielewskiemu

: „To, że jesteśmy w d…, to jasne. Problem w tym, że zaczynamy się w

niej urządzać”. Normalnie takie zachowanie to poważny problem dla kraju, który chce się

rozwijać, ale w przypadku fotowoltaiki nie jest to konformizm, ale przemożna siła

przetrwania. Technologia i jej globalna

siła to jedno, ale w „nienormlanych” warunkach technologia może przegrać z prawem. W Polsce to nie burząca

siła tej globalnej technologii pokonuje nieprzyjazne prawo, prawo tak czasami

absurdalne, jak – nie przymierzając

- dekret cesarza Japonii z IV wieku, który na wiele dekad powstrzymywał

wprowadzenie kola w transporcie. W efekcie Japończycy nie mogli, tak jak reszta

świata z tego cywilizacyjnego wynalazku korzystać, po to aby

(zgodnie z zamysłem

cesarza) nie uczyli się za dużo nowych

wywrotowych idei i pozostali w kręgu jedynego

władcy. W mieszance

młodości

branży i jej przedstawicieli (w sensie młodego

pokolenia zaangażowanego w jej rozwój) i n

iezgody

na paradygmat polityczny o możliwości

długiego trwania energetyki w zacofaniu (opór

wobec prawa na wzór cesarza japońskiego) tkwi żywotność i

tajemnicą sukcesów branży fotowoltaicznej. Żywiołowa fotowoltaika ma szanse na wyrwanie polskiej

energetyki z marazmu i niebezpiecznego dryfowania oraz zgubnej koncepcji życia z renty zacofania.

Firmy, które wzięły udział w badania rynku fotowoltaicznego

i których nazwy warto zapamiętać:

Atelier, BREWA, Caldoris Polska, CORAB, ECO

Synergia, ECO-ENERGIA, EkoEnergia Polska, EkoWodrol, FreeVolt, GTB Solaris,

Hymon Energy, KENO, MS Team, OPA-LABOR, P.H.U. OPTIMA, PV Instalator Polska,

Rawicom, RenCraft, Rensan Energy, RW Instal, SELFA GE, Skorut Systemy Solarne,

Solar Solution, SOLDAR, SOLEKO POLSKA, Solta, SPR Polska, Sun Resources,

SunSol, YOURENERGY, Zielona Planeta.

{kind=link}

{kind=link}